Tunisie. Prévalence de l’utilisation du cash après la dépénalisation des chèques sans provision

Le cash est roi ! C’est l’un des effets pernicieux contre lequel avaient mis en garde nombre d’économistes : suite à l’entrée en vigueur de la réforme du Code du commerce réorganisant l’usage des chèques bancaires désormais largement dépénalisés, le paiement en espèces demeure le mode de paiement privilégié des Tunisiens.

C’est ainsi ce qui ressort d’une enquête publiée par l’Institut arabe des chefs d’entreprises (IACE). « Un comble, si l’on considère que l’un des principaux objectifs des législateurs via la loi mise en application fin février dernier était précisément la modernisation des échanges commerciaux, vers davantage de numérisation et de recours aux paiements électroniques », commente un internaute. Sauf qu’en l’absence d’offre de produits bancaires de type cartes de crédit, on pouvait s’attendre à ce retour de manivelle archaïque et inflationniste de la planche à billets et du cash en circulation qui favorise également la non traçabilité de l’économie parallèle.

L’usage des traites bancaires reste anecdotique

Avec un pourcentage de 47%, le cash consolide sa prédominance. S’agissant des virements et des lettres de change (traites), ils occupent à présent la deuxième place avec 16% chacun, indique l’IACE dans son enquête dédiée à l’évaluation de l’impact la nouvelle réglementation légale des chèques bancaires auprès des consommateurs. Menée un mois après l’entrée en vigueur de la réforme (2 février 2025), auprès d’un échantillon de 1100 utilisateurs réguliers de chèques majoritairement âgés de 30 à 50 ans, avec une prédominance de revenus situés entre 1000 et 3000 dinars (61%), l’enquête révèle surtout le faible recours au nouveau chèque (7%) à QR code, que la plupart des commerces refusent désormais, conscients de leur faible chance de recouvrement dorénavant en cas de rejet, les peines de prison en la matière ayant été en somme abolies.

D’après l’IACE, ce constat met en lumière le besoin pressant d’accompagnement pédagogique, de simplification des procédures et d’incitations concrètes pour favoriser l’adoption du nouveau système de chèques au lieu des retraits en cash. Il en ressort également qu’un temps d’adaptation incompressible entre le changement réglementaire et sa réelle appropriation par les usagers est nécessaire. La quasi-inexistence de la domiciliation (0,4%) dans les réponses suggère en outre une absence de culture de l’automatisation des paiements, alors même que ces derniers offrent des avantages pratiques.

Bouleversement des réflexes de paiement

Avant même la mise en application de la nouvelle réglementation sur les chèques, les paiements scripturaux étaient dominés par le virement bancaire, suivi du chèque, puis du prélèvement automatique et enfin de la lettre de change. Selon les résultats de l’enquête, le classement des paiements scripturaux s’est donc inversé aujourd’hui. Ainsi, les lettres de change et les virements (16%) partagent, désormais, la première place, devant la carte bancaire (14%), le nouveau chèque (7%) et la domiciliation (0,4%). Pour l’IACE, ce changement témoigne d’un bouleversement des habitudes de paiement scriptural suite à la réforme.

La part relativement élevée des virements et effets de commerce suggère que, dans les milieux professionnels, des mécanismes de substitution au chèque ont été intégrés, souvent par nécessité.

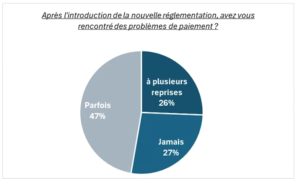

Concernant les difficultés rencontrées par les consommateurs depuis l’introduction de la nouvelle réglementation, elles représentent par ailleurs une part significative des répondants qui déclarent avoir rencontré des difficultés pour effectuer certains paiements.

Ainsi, 47% des personnes interrogées indiquent qu’elles ont rencontrées « parfois » des difficultés. Seuls 27% déclarent n’en avoir jamais rencontré, dans ce contexte. Des statistiques qui démontrent que, bien que la réforme soit récente, elle a déjà un impact tangible sur les habitudes de consommation et la fluidité des transactions, considère l’Institut. Près du tiers (29%) des consommateurs ont renoncé ou reporté un achat prévu depuis l’entrée en vigueur de la nouvelle loi, un manque à gagner important pour les PME et la grande distribution.

Mais au-delà des choix de moyens de paiement, l’enquête a, également, porté sur l’impact de la nouvelle réglementation sur les intentions d’achat des consommateurs ainsi que sur l’évolution des prix des produits particulièrement sensibles à l’achat par chèque. L’IACE estime que ce chiffre traduit « un effet dissuasif non négligeable », possiblement lié à l’incertitude ou à la complexité perçue des nouvelles modalités d’utilisation du chèque, mais aussi à la non solvabilité jadis couverte par l’échelonnement certes interdit en théorie des chèques de garantie.

« Les autres tranches de revenu semblent moins affectées, bien que les plus aisés (43%) expriment, aussi, une certaine réticence, probablement liée à des changements dans les pratiques commerciales ». Cette évolution risque d’impacter directement des secteurs clés tels que l’électroménager, l’ameublement ou la santé, historiquement soutenus par la souplesse du paiement par chèque, un levier qui contribuait à maintenir la dynamique de la demande en Tunisie.