Une dépréciation du dinar tunisien est-elle inévitable ?

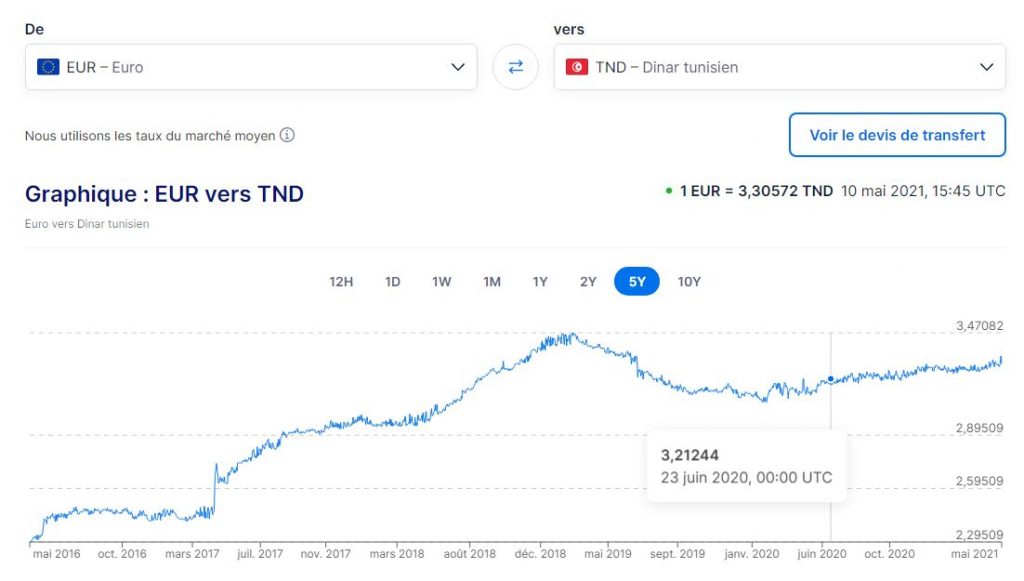

Il y a 5 ans jour pour jour, 1 euro s’échangeait contre 2,29 dinars tunisiens. Aujourd’hui 1 euro vaut plus de 3,3dt. Après s’être apprécié contre l’euro tout au long de l’année 2020, le cours de la monnaie tunisienne repart à la baisse pour taquiner désormais son plus bas historique face à la monnaie européenne. Pourquoi de telles fluctuations ? L’économiste Ezzeddine Saidane explique les raisons de cette volatilité.

La laborieuse mission de la délégation gouvernementale tunisienne auprès du FMI à Washington et les premiers retours négatifs ébruités par diverses sources jouent-ils un rôle dans ce qui s’apparente à une accélération de la dévaluation du dinar ? Il y a lieu de le penser, les marchés n’affectionnant pas l’incertitude s’agissant de la capacité d’un pays à honorer ses dettes. Mais au-delà de cet épisode, la dégringolade chronique du dinar tunisien est née d’une une accumulation de facteurs, dont des choix contestables de la Banque centrale tunisienne (BCT).

Ezzedine Saidane rappelle que la principale mission d’une banque centrale est d’assurer via sa politique monétaire la stabilité des prix, et donc de lutter contre l’inflation. Malgré l’indépendance de la banque centrale, la politique monétaire n’est pas indépendante de la situation de l’économie, et ne peut donc pas ignorer ce qui se passe au niveau de l’économie.

Quels leviers pour la BCT ?

Les principaux leviers dont dispose une politique monétaire donnée sont notamment la politique de taux d’intérêt, ce qu’on appelle la gestion du taux directeur de la banque centrale, la politique de taux de change de la monnaie nationale, et la supervision du système bancaire précisément dans son rôle de création monétaire.

Le taux de change de la monnaie nationale est l’un des indicateurs de la valeur de la monnaie nationale exprimée en unités de monnaies étrangères, explique Saidane. « Le taux de change est aussi une variable d’ajustement de la balance commerciale et donc de la balance des paiements ».

« En Tunisie l’année 2020 a été catastrophique avec un taux de croissance négatif sans précédent (-8,8%) et avec une explosion du taux de chômage (17,4%) et du taux de pauvreté (21%). Le déficit de la balance commerciale a baissé, non pas suite à une amélioration des performances de l’économie, mais suite à une baisse sans précédent de l’activité économique en général, et des opérations d’import-export en particulier. Il est important de noter ici que les exportations avaient baissé à un rythme plus soutenu que les importations.

« Mais en pleine période de grave crise économique grave la BCT a choisi d’apprécier le dinar tunisien », s’étonne l’économiste.

Les deux principales monnaies de paiements extérieurs de la Tunisie étant l’euro et le dollar, ces deux monnaies représentent à elles seules près de 80% des paiements extérieurs de la Tunisie. Néanmoins, suivre le cours d’une monnaie, indépendamment de l’autre monnaie, pourrait nous induire en erreur. « Il est évident que le cours de l’une de ces deux monnaies, même exprimé en dinars, dépend étroitement du cours de cette même monnaie exprimé dans l’autre monnaie. En d’autres termes, le cours de l’euro exprimé en dinars dépend aussi du cours de l’euro exprimé en dollars.

Une décision incompréhensible

« Le marché des changes tunisien est vieux de 37 ans. J’avais personnellement exécuté la toute première opération de change sur ce marché le 1er mars 1984 avec comme acheteur la BNA et comme vendeur la Citibank. Et malgré son ancienneté ce marché demeure fortement administré par la BCT. J’en déduis que ce qui se passe sur ce marché est essentiellement le résultat de la politique de taux de change de la BCT », déplore Ezzedine Saidane.

Il poursuit : « J’ai quotidiennement suivi les cours du dollar, de l’euro depuis le 2 janvier 2020 à ce jour. En traçant la courbe d’une monnaie synthétique qui serait la somme de 1 euro + 1 dollar, j’en conclus que la BCT avait choisi d’apprécier le dinar alors que l’économie tunisienne traversait une crise sans précédent ».

L’appréciation est de l’ordre de 2%, alors que le dinar aurait dû baisser pour refléter la situation économique difficile et permettre un meilleur ajustement de la balance commerciale. Une telle politique a deux conséquences majeures, selon cet expert : elle favorise les importations et pénalise les exportations. Ainsi et compte tenu de la forte baisse de l’activité économique (confinement général, puis confinement ciblé) et la croissance économique négative, le déficit commercial aurait dû baisser bien plus qu’il ne l’a fait.

Seconde conséquence : l’aggravation du niveau d’endettement extérieur. Le déficit commercial, qui est la principale composante du déficit courant, doit en effet être couvert en devises. Or, ces devises proviennent des crédits extérieurs.

Vers une « correction » du cours du dinar

La mission gouvernementale tunisienne de lobbying aux Etats-Unis vise davantage une bénédiction et un aval du FMI qu’un prêt supplémentaire provenant directement du FMI, explique aujourd’hui le député et ex président de la Commission des finances du Parlement Iyadh Elloumi. Car autrement, si le FMI déclare un pays en défait de paiement, plus aucun bailleur de fonds sur la place financière mondiale ne voudra lui accorder de crédit.

Sachant que l’agence Moody’s a abaissé la note souveraine de la Tunisie, pour la huitième fois consécutive, à B3 avec perspectives négatives, et qu’une notation ramenée à C serait fatale à la capacité du pays à emprunter à un taux acceptable, la phase que négocie le pays d’autant plus cruciale.

Quelle que soit l’issue de ces pourparlers, le pays se dirige vers un plan de restructuration qui implique nécessairement ce que l’on appelle « une correction » du cours de la monnaie qui signifie que la valeur du dinar tunisien fut un temps artificiellement gonflée, et ce malgré une dévaluation agressive (à distinguer de la dépréciation qui est subie et non choisie) qui aura duré entre 2017 et 2020.