Les banques tunisiennes affichent une insolente santé

Banque centrale de Tunisie

Les récentes publications respectives d’un rapport de la Bourse des valeurs mobilières (BVMT) sur les résultats en 2023 des entreprises cotées en bourse en Tunisie et du rapport annuel sur les performances du secteur bancaire tunisien pour 2022, révèlent que les deux années écoulées ont été exceptionnellement juteuses pour les banques tunisiennes. Au moment où la crise impacte de plein fouet les ménages qui ont de moins en moins d’accès au crédit, ces chiffres peuvent choquer une partie de l’opinion.

2022 et 2023 auront à n’en pas douter été d’excellents crus pour les banques et les sociétés de leasing tunisiennes, si l’on s’en réfère à la 12e édition du rapport annuel sur la supervision bancaire pour l’exercice 2022, ainsi qu’au rapport de la BVMT sur le bilan 2023 des entreprises cotées en Bourse. Commençons par ce que révèle ce dernier, pour l’exercice 2022, au lendemain du rebond déjà spectaculaire des bénéfices bancaires post Covid, une relance qui avait déjà de quoi susciter un débat éthique.

Nous apprenons ainsi que les banques résidentes ont réalisé un résultat de 1.313 millions de dinars (MD) (+20,9% par rapport à 2021), pour un produit net bancaire (PNB) de 7.000 MD (12,36%) et un total actifs de 151.806 MD (+7,72%). Leur total dépôts a atteint 96.661 MD alors que leur total crédits s’est situé à 103.685 MD. Leur coefficient d’exploitation est par ailleurs passé de 47,9% à 44,9% entre 2021 et 2022. La part des créances classées a pour sa part baissé de 13,1% à 12,6%. Idem pour le taux de couverture qui diminue de 57,2% à 55,1%.

S’agissant des établissements de leasing, ils ne sont pas en reste puisqu’ils ont réalisé un résultat net de 83 MD en 2022 contre 61 MD en 2021, soit une hausse de 36,06%. Le produit net de leasing a atteint 282 MD (+15,1%), pour un total crédits-bails de 4.005 MD (+1,83%). La part des créances classées a quant à elle baissé de 11,2% à 10,2%. Par contre, taux de couverture a augmenté passant de 68,5% à 72,6%.

2023 dans le vert malgré la crise

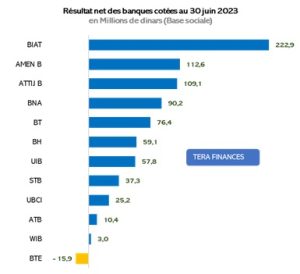

Tout aussi édifiant, le rapport de la BVMT indique que pour le secteur bancaire, le PNB cumulé des 12 banques cotées a atteint 4,942 Mds DT durant les 9 premiers mois de l’année 2023, contre 4,521 Mds DT sur la même période de l’année 2022, soit une progression remarquable de +9,3%. De son côté, le revenu net de leasing cumulé des 7 sociétés de leasing cotées a augmenté de +7,3% durant cette période par rapport à la période similaire en 2022, pour atteindre 382 MDT.

Le secteur financier aurait notamment profité de l’augmentation de l’activité des 6 compagnies d’assurances cotées qui ont émis des primes pour un montant global de 1, 045 Mds DT contre 995 MDT, soit une évolution de +5%. Dans son ensemble, le secteur financier a progressé de +8,5% durant les 9 premiers mois de l’année 2023, avec un revenu global de 6,398 Mds DT contre 5,895 Mds DT durant la même période l’année 2022.

Pour l’économiste Hachemi Alaya « il n’y a en réalité pas de mystère » : « les entreprises tunisiennes, y compris les banques, ont profité ces dernières années de l’inflation, et l’anticipent même pour ajuster leurs prix à la hausse, et même de les augmenter, au-delà de la hausse de leurs coûts, et augmentent ainsi leurs chiffres d’affaires. […] Les banques réalisent des bénéfices plus importants, et consolident même leur emprise sur leur capital, en achetant elles-mêmes leurs actions en bourse, de sorte de rester à l’abri de la volatilité », explique Alaya.

>> Lire aussi : Tunisie. Un taux d’inflation stable mais trompeur